отражают его социальное назначение. Zasady i funkcje podatkowe odzwierciedlać swój cel społeczny. Działa jako narzędzie kosztów redystrybucji dochodów. формируют совокупность средств, используя которые власть поддерживает баланс между бюджетными поступлениями и затратами. Jednak na poziomie praktycznym zasady i funkcje podatkowe tworzą zestaw narzędzi, za pomocą, że moc utrzymuje równowagę między przychodami i wydatkami budżetowymi. Wszystkie te właściwości są przedmiotem badań wielu finansistów. Mamy kolejny zastanowić się, które opodatkowania zadań. . Funkcje podatki są również opisane w artykule.

Ogólna charakterystyka

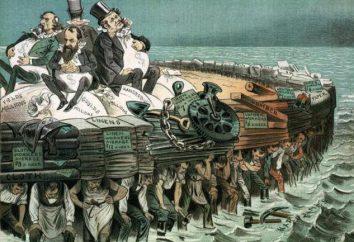

Podatki oznacza usuwanie wartości materiału, który jest oparty na podporządkowania mocy. To może być wyrażone w różnych postaciach. W niektórych przypadkach opodatkowanie towarzyszy użycia siły. Jednak, co do zasady, wycofanie jest wynikiem konsensusu między podwładnymi i podmiotów energetycznych w zamian za preferencje niektórych pochodzących z pierwszej do drugiej. Jeśli mówimy o strukturze państwa, podatek służy jako podstawa do finansowania swojej działalności. Jest ona prowadzona kosztem pacjentów, którzy uznają władzę i podejmuje obrony.

Retribution i dobrowolne

W rzeczywistości, podatki – od relacji władzy i podległych mu jednostek. Jednak jest to błędne mówić o bezinteresowności i przymusu. Ten ostatni działa jako wymuszanie wykonania określonego obowiązku. Wymuszone zależy od charakteru relacji. Ale w każdym przypadku obowiązek ten nie jest bezinteresowne. Na przykład, wasal hołd jego patrona. Jest to częściowo wymuszone działanie. Jednak zawsze jest kompensowana. Zamiast hołd posiadacz jest zobowiązany, aby nie naruszać lub nawet bronić interesów wasala. Te ostatnie często wybiera świadomie potężny przedmiot, czyli dobrowolnie zobowiązuje się do zapłaty. Jeśli mówimy o nowoczesnej strukturze państwa, opodatkowanie działa jako zbiór podobnych relacji. Podlegają one, płacąc stałą kwotę, stanowi wypełnienie zobowiązań podjętych przez władze. Innymi słowy, opodatkowanie – przedmiotem konkretnej umowy między państwem a populacji. Podporządkowanie drugorzędne znaczenie. Wynika to z faktu, że przedmiot może wybrać własną moc i nadać odpowiednie uprawnienia.

funkcja fiskalna opodatkowania

FISCUS w języku łacińskim dosłownie oznacza „kosz”. W starożytnym Rzymie, Fisk nazwano wojskowy fundusz ubezpieczeniowy. Utrzymuje pieniędzy dla dostawy. Pod koniec 1. BC. e. termin ten jest używany do opisania prywatny skarbiec cesarza. To była podawana przez urzędników i uzupełniane z prowincji dochodach. IV C. N. e. Ryba zaczęła wymienić jeden krajowy ośrodek imperium. Tu przybywali otrzymanie różnych typów, przydzielono środki. заключается в мобилизации и формировании финансов властных структур. Podstawową funkcją podatków jest mobilizacja i finansować tworzenie struktur władzy. Zapewnia gromadzeniu środków w budżecie na realizację różnych programów. можно называть производными от нее. Wszystkie inne funkcje systemu podatkowego może być określone w celu uzyskania od niego.

problem społeczny

заключается в перераспределении общественных поступлений между разными категориями субъектов. Ta funkcja podatku państwowego polega na redystrybucji dochodów publicznych pomiędzy różnymi kategoriami podmiotów. Poprzez realizację tego zadania jest utrzymanie równowagi społecznej. изменяется соотношение между поступлениями отдельных групп населения для сглаживания между ними неравенства. Ze względu na funkcję oceny zmiana współczynnika podziału między przyjazdów niektórych grup do wygładzania nierówności pomiędzy nimi. Opinia ta jest obsługiwana przez różnych specjalistów, w tym, na przykład, porusza profesora.

realizacja

обеспечивается посредством передачи средств в пользу незащищенных, более слабых граждан. Wykonywanie funkcji społecznych opodatkowania jest przez przeniesienie funduszy na rzecz zagrożonych, słabszych obywateli. Osiąga się to poprzez umieszczenie ciężar ciężkiej kategorii osób. Jak szwedzkiego finansisty Eklund, większość produktów i usług odbywa się ze środków otrzymanych od podatku, a rozprowadzane niemal zawsze bezpłatne dla publiczności. To, w szczególności, do edukacji, opieki zdrowotnej, edukacji dla dzieci i niektórych innych dziedzinach. Celem w tym przypadku jest zapewnienie bardziej lub mniej równomierny rozkład aktywów. W związku z tym środki wycofanie odbywa się w niektórych przedmiotów i przenieść je na rzecz innych. можно привести акцизы. Jako przykład tej funkcji może spowodować akcyzy. Są one instalowane na niektórych rodzajów towarów luksusowych przedmiotów. W szeregu krajów zorientowanych społecznie (np Szwajcaria, Norwegia, Szwecja) praktycznie uznane oficjalnie, że podatki działać jako pokładzie wysokiej przedmiotów mniej rozpuszczalnika do stabilizacji w pozycji publicznym.

Wyzwaniem regulacyjny

высказался в свое время Джон Кейнс. O funkcjach podatkowych wyrażonych w swoim czasie Dzhon Keyns. Wierzył, że zainstalowane płatności moc wymagana istnieć wyłącznie dla regulacji stosunków w kompleksie gospodarczego. . W tym względzie przejawia funkcję gospodarczą opodatkowania. Tak więc może to być trudne, reprodukcji lub zniechęcający. Rozważmy je oddzielnie.

promocja

Ma on na celu utrzymanie pewne procesy gospodarcze. Stymulacja odbywa się za pomocą korzyści i przywilejów. проявляются таким образом, чтобы обеспечить надлежащие условия работы предприятиям, на которых заняты инвалиды, организациям, осуществляющим капвложения в производство, благотворительную деятельность, сельское хозяйство и пр. Для этих и некоторых других объединений устанавливаются специальные льготы, "каникулы" и прочие преимущества. Obecnie podatki i zasady funkcji podatkowych pojawiają się w taki sposób, aby zapewnić odpowiednie warunki pracy dla przedsiębiorstw zatrudniających osoby niepełnosprawne, organizacje zaangażowane w inwestycje kapitałowe w produkcji, działalności charytatywnej, rolnictwo i tak dalej. Świadczenia specjalne są tworzone dla tych i innych organizacji " święta „i inne zalety.

zniechęcający

Jest wręcz przeciwnie, ma na celu tworzenia przeszkód w rozwoju różnych procesów. Na przykład, państwo ma zastosowanie środków ochronnych oraz wprowadzono wysokie cła importowe. Bariery mogą być tworzone dla podmiotów wewnętrznych. Na przykład, dla właścicieli kasyna przewiduje zwiększenie stawki podatku od zysków.

sprzeczności

Jak zauważył Gorsky funkcje regulacyjne i podatkowe są przeciwne do siebie. Jednocześnie sami są wysoce kontrowersyjne. Na przykład, fiskalna elementem stabilizującym ma wartość, gdy pociąga za sobą zmniejszenie obciążeń podatkowych. Można to zrobić tylko przez ciężar redystrybucji pomiędzy płatnikami. To z kolei wymaga rozważenia regulacyjnych narzędzi odstawienia. Jednak podatek ten nie ma na celu zniszczenie jego podstaw. Istnieje on do majątku i nie może zniszczyć źródło ich dochodów. Podatek nie jest przeznaczony do konfiskaty, zakazu, ograniczenia lub kary. W szczególności wprowadzenie ceł na import spowodował protekcjonistyczną politykę i wyższe stawki za hazard związane z wypłacalnością podmiotów aniżeli chęcią wyeliminowania tej działalności.

funkcje kontrolne

Według niektórych ekspertów, rola mechanizmów podatkowych w zakresie zarządzania gospodarką nieco przesadzone. Niektórzy autorzy uważają, że rząd ustawić obowiązkowe środki budżetowe są praktycznie jedynym regulatorem wszystkich procesów finansowych i gospodarczych w kraju. Ale rozwój niektórych regionów gospodarczych podlega własnymi prawami. Na tych samych odliczeń w budżecie nie otrzymuje dostatecznie skromną rolę. W tym sensie można całkiem zgadzam się z Pepelyaev, który uważa, że w nowoczesnych warunkach podatkowy jest ustawiony na generowanie zysków dla skarbu. W związku z tym wpływ wywierany na płatnika do uzyskania określonego rezultatu, nie może działać jako swój główny cel. Jeśli jakieś potrącenia wykonać tylko funkcję regulacyjną, bez elementu obrotowego są, ściśle mówiąc, nie podlegają odliczeniu od podatku.

praktyczne trudności

Funkcja podatku wyzwaniem, według niektórych ekspertów, to wpływa na zachowanie gospodarcze pośrednio, pośrednio, za pośrednictwem poszczególnych aspektów motywacyjnych. Ustanowił obowiązek zapłaty określonej kwoty w budżecie nie aktywuje pragnienie zarobienia. Podatku – tylko część zysków. Jeśli firma była początkowo nieskuteczne, to nie pomoże mu żadnej ulgi. Na przykład, rolnictwo krajowy zawsze dostarczała wiele korzyści dla prawie wszystkich płatności. Jednak to nie przyczyni się do postępu i dobrobytu sektora rolnego. Nie przynieść rezultat w celu stymulowania inwestycji w oderwaniu od innych czynników ekonomicznych. Wynika to z faktu, że środki wprowadzania nie jest spowodowane przez ulgi podatkowe i potrzeb produkcji, konieczność rozszerzenia działalności. W związku z tym można uznać, uczciwie powiedzieć, że stymulator Potapova podatku to mechanizm wtórny.

negatywne konsekwencje

Regulacyjna funkcja oceny działa bezpośrednio i natychmiast po zniechęcić podejście. Nie może być żadnych wątpliwości co do prawdziwości zarzutów, że wszystko, co jest nałożone obciążenie maleje. Wysokie stawki podatkowe zawsze wiąże się spadek produkcji z powodu utraty wydajności. W szczególności, miażdżący ciężar 30 lat ubiegłego wieku doprowadziły do eliminacji chłopstwa w ciągu zaledwie kilku lat. Stosunkowo niedawno, po wprowadzeniu odliczeń 70 per cent od stopy zysku z działalności związanej z wyświetlaczem wideo, wideo zniknął. Zniechęcając import o ustanowienie wysokich ceł importowych również prowadzi do drastycznego zmniejszenia odbioru towaru.

kontrola

Korzystanie z opodatkowania, państwo sprawuje nadzór nad działalnością finansowych i gospodarczych przeprowadzanych przez obywateli i przedsiębiorstw, monitorowanie źródeł dochodów i wydatków przedmiotów. Wycena pieniężna obowiązkowych wpłat do budżetu umożliwia ilościowe porównanie zarobków z potrzebami zasobów kraju. Ze względu na funkcje kontrolne podatków (podatek) organ otrzyma informacje o ruchu z przepływów pieniężnych. Analizując dane jest określana przez potrzebę dostosowania polityki fiskalnej.

zasady opodatkowania

Zostali pierwszy sformułowane przez Adama Smitha. Przyniósł 4 kluczowe zasady opodatkowania :

- Równość i sprawiedliwość. Zasada ta zakłada, że wszyscy obywatele przepisane do udziału w tworzeniu aktywów finansowych danego kraju zgodnie z ich dochodów i szans.

- Pewność. Zobowiązanie podatkowe powinny być jasno określone. Społeczeństwo powinno być jasne, co czas powinien odprowadzać składki, to w jakim stopniu, w jakim sposób.

- Oszczędność. Każde konkretne płatność ma być jak najbardziej skuteczny. Oszczędność przekłada się na najniższej mocy kosztów do zbierania podatków i konserwacji organów kontrolnych.

- Wygoda. Podatki muszą być pobierane w sposób iw czasie, tak aby nie przeszkadzać zwyczajowej działalności podatników. Zazwyczaj polega to uproszczenie procesu alokacji, eliminacja formalności.

Adam Smith nie tylko formę, ale dowód naukowy z tych przepisów. Położył podwaliny dla rozwoju Teoretyczne podstawy opodatkowania.

Latest posts

Najdłuższy góra świata: Top 4

formacja

Jak zrobić trellises dla powojników

ogrodnictwo