Taki termin bankowy jako kredyt hipoteczny, stać się częścią naszego życia. Obecnie zdecydowana większość młodych rodzin nie wystarcza do nabycia własnego mieszkania bez pożyczonych środków. Tymczasem niektórzy nie chcą kupować bliskie pole w szarych murach miasta. Do budowy własnych domów – bardziej atrakcyjną opcją. Ale hipotecznych na budowę domu prywatnym – dziwne zjawisko, które powoduje wiele pytań. Spróbujmy je zrozumieć.

Aby zbudować dom lub kupić gotowe żelbetowych metrów w mieście?

Zmiana mieszkania miejskiego w prywatnym domu na przedmieściach – to świetny sposób, aby zaoszczędzić na niesławnych placów i pozbyć się irytujących sąsiadów z wiertarką przez ścianę. I to nie wszystkie zalety prywatnym domu. Rozważmy je w kolejności:

- Nie jest tajemnicą, co na temat środowiska w mieście. Jest to podwójnie obraźliwe użycie kredytów hipotecznych na zakup mieszkania, a następnie zapłacić za codzienne zatrucie trującego powietrza i niekończącej się dymu papierosowego z klatki schodowej. Świeże powietrze w kraju – dużym plusem dla tych, którzy dbają o zdrowie rosnącego pokolenia.

- Przed I dostać się na rynku mieszkaniowym, mieszkanie odbywa się na marginesie 2-3 pośredników. To sprawia, że koszt wygórowane. Cena za metr kwadratowy gospodarstwie jest 2 razy niższa, nawet jeśli wziąć kredyt na budynku.

- Planując dom jest gdzie hulanki ochotę. W uzupełnieniu do domu, można zbudować altanę, organizować staw lub basen. Mieszkanie – eksperyment tylko z remontem i projektowania wnętrz.

Co zrobić, jeśli nie masz funduszy?

Jeśli młoda rodzina planuje się przenieść z konkretnych miejskich metrów kwadratowych we własnym domu, powinien być gotowy do znacznych kosztów. Budownictwo – sprawa nie jest tanie. I nie każda przeciętna rodzina w naszym kraju może sobie pozwolić na taką przyjemność. Jak mogę znaleźć pieniądze na własny dom?

Istnieje kilka sposobów:

- wziąć kredyt hipoteczny na budowę domów prywatnych;

- wydać żadnego przeznaczenia pożyczki zabezpieczone przez istniejące nieruchomości i wykorzystać pieniądze na budowę;

- do wydawania kredytów konsumpcyjnych.

Rozważmy w pierwszy sposób bardziej szczegółowy. Jakie są niuanse i złożoność hipoteki na budynku? Jakie warunki wystawiać kredytodawców do kredytobiorców?

roszczenia banków

Kredytów hipotecznych na budowę domu prywatnym – ryzykowne imprezy dla banku. Jeśli obiekt nie zostanie ukończony, jest mało prawdopodobne, aby być uznane za ciecz. W niefortunnych okolicznościach, jeżeli kredytobiorca nie nagle być w stanie spłacić kredyt w całości i będzie wymagać wykonania zabezpieczenia spłaty długu, bank nie będzie mógł sprzedać działkę przy rozpoczęciu budowy.

Dlatego kredytodawcy nieufność do takiego kredytu. Dają go tylko w specjalnych warunkach i z dalszego świadczenia w formie zabezpieczenia i / lub gwarancji. Ponadto, banki są rzetelnie surowe wymagania dla przyszłych kredytobiorców. A także do zabezpieczenia. Zasadniczo, większość z nich podobne przepisy. Są tylko pewne wahania w dowolnym kierunku w stosunku do granicy wieku lub innych cech klienta. Jakie parametry są zdefiniowane dla banków? Oto kilka czynników:

- Dla kredytobiorcy i jego poręczycieli – wiek, rodzaj zatrudnienia i stażu pracy, narodowość i miejsce zamieszkania.

- Dla zabezpieczenia – wartość, rodzaj użytkowania, właściwości fizyczne, prawne czystości, brak obciążeń i innych ograniczeń w zakresie pełnego korzystania z jego przeznaczeniem.

Ponadto, bank będzie wymagał dokumentację obecności wstępnej płatności i sprawozdania dotyczące właściwego wykorzystania środków przewidzianych przez kredyt.

Kwota pożyczki i termin

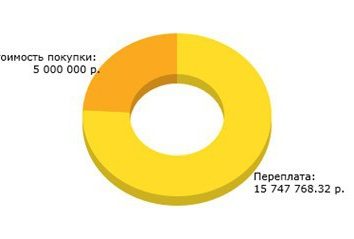

Każda instytucja kredytowa powstała w wysokości kryzysu kredytowego. To zależy nie tylko od całego dochodu kredytobiorcy oraz członków jego rodziny, ale także od wartości zabezpieczenia. Zazwyczaj bank finansuje koszt budowy w wysokości 20-85% całości. Kredyty hipoteczne na budowę prywatnych domów jest wydawane na okres 5 do 30 lat. Niektóre banki mogą oferować i dłużej. Następnie kredytobiorca może uzyskać bardzo wygodne płatności miesięcznych. Jednak warto zastanowić się, że kwota nadpłaty w wyniku wzrośnie przyzwoity.

oprocentowanie

Ustal z góry oprocentowanie jest trudne, nawet jeśli mówimy o konkretnym banku. Ta wartość jest uzależniona od szeregu warunków – życie, w dół wielkości płatności. Niektórzy kredytodawcy są skłonni do zniżki dla klientów, którzy już kiedyś kredytobiorca, czy jest to w tej chwili. Oczywiście, jeśli mówimy o sumienny człowiek, który nie pozwala zaległości.

Zmniejszyć oprocentowanie można oczekiwać od tych, którzy otrzymują wynagrodzenie w wybranej karty bankowej, a także pracowników sektora publicznego. Po zakończeniu budowy, kiedy dom zostanie oddany do użytku i zagwarantuje, kredytodawca będzie również skłonni obniżyć stawkę. Dlaczego banki przejść do takich koncesji? Rzecz, która spełnia powyższe warunki wskazuje wiarygodność klienta i zmniejsza ryzyko banku.

Aby uzyskać przybliżone obliczenia, konieczne jest, aby odwiedzić witrynę instytucji kredytowej. Oraz w „hipoteczny” znaleźć odpowiedni program pożyczek przetestowania tzw kalkulator hipoteczny na budowę. Powie przybliżoną stopę procentową, miesięczne płatności i nadpłaty.

wymagane dokumenty

Nie zdziw się nieskromnie pakiet dokumentów, o wiele większe niż wymagane przez konwencjonalne kredytu konsumenckiego. Hipoteka obejmuje emisję banku dużą sumę na długi czas. I to jest zawsze większe ryzyko dla instytucji finansowej. Jeszcze bardziej ryzykowne jest uważany za bardzo Celem hipoteki – budownictwo. Rzeczywiście, w przypadku niedokończonego banku może zostać z niczym. Dlatego konieczne jest, aby zebrać wolę w pięści, aby wszystkie dokumenty i pomaga uzyskać to, czego chcą.

Przede wszystkim potrzebne są następujące dokumenty:

- Dokumenty związane z kredytobiorcą oraz jej gwarantów / sozaomschiov – dowód tożsamości, dochodów, dokumentów dotyczących wykształcenia i statusu społecznego. Zadanie Bank – w celu określenia zdolności do płacenia i odpowiedzialność klienta, więc specjalista może zażądać szereg dodatkowych certyfikatów.

- Dokumenty dotyczące zabezpieczenia. Często większość papierów na liście zabezpieczenie nie jest w rękach klientów i zebrać je szybko – nie jest łatwym zadaniem. Zamiast męczyć Rosreestra i WIT, wiele zwrócić się do specjalistów o pomoc.

- Wyciągi z rachunków i innych dokumentów, potwierdzających obecność początkowej wpłaty.

- Projekt domu, szkice, kopię umowy z firmą budowlaną, szacunek dla budownictwa.

warunki kredytowania

Przed wydarzeniami z 2014 roku programu, takich jak kredyty hipoteczne na budowę domu prywatnym, było bardziej powszechne w organizacji kredytowych w kraju. Obecnie oferuje stosunkowo niewielką liczbę banków. Dlatego uważamy warunki kredytowania Sbierbank przykład. On jest zdecydowanie częściej związane z takimi transakcjami:

- Waluta kredytu – tylko rosyjskie ruble.

- kwota kredytu – .. P 300 tysięcy, ale nie więcej niż 75% wartości zabezpieczenia.

- Zaliczka – 25%.

- Okres kredytowania – do 30 lat.

- Oprocentowanie – od 13,25%.

Cały proces będzie wyglądał w rzeczywistości?

Często kredytobiorców planuje pozyskać fundusze dla kredytu budowlanego, źle sobie wyobrazić cały proces. Wiele polegać na złożeniu wniosku, jeżeli istnieją dwa dokumenty. Bank poprosi dalej chyba zaświadczenie o prawie do użytkowania gruntów. I w ciągu kilku godzin lub dni, kredytobiorca dostanie się w ręce pieniądze.

Niestety, sprawy nie są takie proste. Kredytów hipotecznych, bez względu na cel nie jest ścigane, wymaga dokładnego sprawdzenia pożyczkobiorcy i zabezpieczenia. Bank wymaga, aby zminimalizować potencjalne ryzyko zarówno dla klienta jak i dla samej organizacji. Ponadto przeznaczenie środków zakłada istnienie raportowania, a sama kwota jest rzadko dostępna w formie gotówki.

Jak w rzeczywistości wygląda proces kredytowy jako hipotecznych na budowę domu? Sbierbank, na przykład, może zaoferować następujący schemat współpracy między bankiem a klientem:

- Kredytobiorca zapewnia ich dokumentów i opracowań poręczycieli. Na tym etapie, bank podejmuje decyzję o możliwości współpracy z klientem.

- Zbiór dokumentów dotyczących nieruchomości. Uzyskane certyfikaty są wysyłane do banku do monitorowania prawnej. Ponadto korespondencja z wymaganiami witryny cech fizycznych Banku.

- Pożyczki przechodzi wycenę banku akredytowanych firm oceny.

- Klient jest zaangażowany w projekt porządku w domu, podpisanie umowy na budowę. Bank jest również wymagane kosztorysu określić wymaganą kwotę kredytu. Te dokumenty kredytobiorca będzie dostać się do wybranej firmy budowlanej, a następnie przenieść specjalistów instytucji finansowej.

- Jeśli wszystkie poprzednie kroki zostały zakończone pomyślnie, strony przystąpić do zawarcia umowy kredytowej.

- Kredyt budowlany wymaga nałożenia obciążeń na ziemi, więc trzeba poświęcić trochę czasu na formalności w Rosreestra. W dniu otrzymania nowych dowodów bank wysyła pierwszą część funduszy na budowę.

- Kredytobiorca dostarcza raport na temat pierwszej części przeznaczeniem funduszy pożyczkowych.

- Bank wystawia drugą część sumy.

- Kredytobiorca kończy budowę domu i sprawia, że się jako własności gotowego. Po tym, zastaw staje się działki do nieruchomości. Oprocentowanie kredytu po to idzie na redukcji.

Jak mogę dokonać rzeczy proste?

Dla wygodniejszego zapłaty, niektóre banki zapewniają procedury, takie jak odroczenia spłaty kapitału. Kredytobiorca przez długi okres 3 lat, ma zdolność do płacenia tylko odsetki narosłe od kwoty kredytu. Jest to bardzo wygodne, ponieważ ewentualne dodatkowe koszty podczas budowy, które mogą silnie uderzają w sprawie budżetu. Ponadto, w przypadku wypłaty kapitału, można użyć kapitału nadrzędnego. O tej możliwości jest zwrócenie się z góry, zanim ubiegać się o kredyt. W przypadku kredytów hipotecznych jest w trakcie budowy w niektóre banki wymagają zaliczki też służy do tego certyfikatu.

Celem pożyczki zabezpieczone istniejącej nieruchomości

Ten rodzaj kredytów hipotecznych jest również, ze wszystkimi tego konsekwencjami. Mimo wszystko, to przyjęte jako zabezpieczenie nieruchomości, co oznacza, że bank musi dbać o realizacji przedmiotu w przypadku niepłacenia kredytu.

Zaletami takiego kredytowania ma raport potrzeby można przypisać do zamierzonego zastosowania – pożyczkobiorca ma prawo do dysponowania środkami na własną rękę. Poza tym, jak każdy kredyt hipoteczny, jest dostępny w dość długi czas.

Z minusów – to samo stosy dokumentów podczas rejestracji, a czas trwania procesu rozpatrywania wniosku i wydawaniu pieniędzy. Ponadto, gdy kilka podwyżki stóp niewłaściwe. Zasadniczo, kredytodawcy są skłonni dostarczyć za nieprawidłowe korzystanie z nie więcej niż 50% wartości zabezpieczenia.

Czy jest możliwe, aby rozwiązać problem kredytu konsumenckiego?

Biorąc pod uwagę powyższe warunki kredytów hipotecznych na budowę domu, zwykły kredyt konsument może wydawać się prosty sposób, aby uzyskać niezbędne pieniądze. Po pierwsze, bank nie będzie śledzić wykorzystanie funduszy. Po drugie, kredytobiorca nie musi się zebrać imponującą pakiet certyfikatów i poddawane innym zabiegom. Pieniądze może dostać w tym samym dniu na 2-3 rekordów. Ale ta metoda ma swoje wady:

- Wysokość tradycyjnych pożyczek rzadko przekracza 1,5 mln rubli.

- Kredyt konsumencki jest podana przez krótki okres czasu, maksymalnie do 5 lat, co najwyżej. Duża kwota kredytu jest zbyt duże płatności, które nie są dostępne dla każdego. Tak i będzie ciężki ładunek w trudnym okresie budowy.

- Banki zazwyczaj ustawiony na wysoki procent konwencjonalnego kredytu. Kredyty hipoteczne w tym względzie upadł daleko. Zamiast zwykłej 22-24% ma szansę uzyskać łącznie 15% rocznie.

Kredyt konsumpcyjny wydaje się wygodne, ale nie najbardziej zyskowny sposób, aby uzyskać brakujące fundusze na budowę. Ta opcja jest przeznaczona dla tych, którzy planują zaangażować się w budowę domu w etapach, albo już część niezbędnych materiałów budowlanych. Podsumowując, można dodać, że warunki banki mogą często zmieniać. Dlatego zanim zdecydować się na żadnej z instytucji kredytowej, należy skonsultować się osobiście każdy. Kredyt budowlany – złożony i długi, ale cel uświęca pracę i czeka.

Latest posts

Ośrodki opieki weterynaryjnej, klinik i vetapteki Niżnym Nowogrodzie

Javascript regularne przykłady ekspresyjne, sprawdź wyrażeń regularnych

Jak zrobić trellises dla powojników

ogrodnictwo