Amortyzacja środków trwałych: okablowanie oraz stworzenie

Rezerwy – jednym ze źródeł przedsiębiorstw potrzebnych na pokrycie strat z tytułu amortyzacji zapasów. Zazwyczaj są one utworzone pod koniec roku. To zmienia wartość bilansową nieruchomości, dla której tworzony jest fundusz ubezpieczenia. W celu zebrania informacji na temat transakcji księgowych dla kwoty kredytu odzwierciedla 14. Rozważmy szczegółowo tworzenie i stosowanie tej kwoty funduszu.

Ogólna charakterystyka

Rezerwy – jest częścią źródeł firmowych, zgrupowane według przeznaczenia specjalnych funduszy ubezpieczeniowych. Głównym celem ich edukację teraz rozważyć rozpoznanie potencjalnego negatywnego sytuacji finansowej: nadwyżka wydatków nad przychodami. W szczególności, amortyzacja środków trwałych jest rejestrowana, gdy ich wartości rynkowej poniżej wartości rzeczowych jego rzeczywistych kosztów. Najczęściej ten występuje z powodu uszkodzenia mienia jego dezaktualizacji lub fizycznego i moralnego.

Wartość aktywów w bilansie przedstawiono netto kwot pobranych w świadczenie z tytułu amortyzacji środków trwałych. Przepis stworzyć wygląda następująco: konta pocztowe innych wydatków, przelana na konto 14.

zasadami tworzenia rezerw

Jednym z najważniejszych dokumentów regulujących zasady rachunkowości w przedsiębiorstwie, jest polityka rachunkowości. Oznacza to, że zawiera szczegółowe informacje na temat:

- czy istnieje możliwość tworzenia rezerw i publicznym;

- jak często do ponownej oceny TMC;

- co Źródłem informacji o cenach bieżących na podstawie obliczeń;

- i inne specyficzne i ogólne zasady tworzenia rezerwy.

Rozważmy przykład główną część polityki rachunkowości w odniesieniu do tego funduszu:

- Przepis ten jest wykonywany na podstawie salda rzeczowych na koniec każdego kwartału, po ponownej oceny, która musi być dokonana nie później niż 25 dnia po dniu bilansowym miesiąca.

- Sprawdź utratę wartości aktywów podane są jedynie do tych aktywów, których wartość na dzień sporządzenia raportu przekracza 250 tys. P.

- Aby mieć pewność, definicja wartości rynkowej towarów i materiałów mogą być używane: ceny podobnych aktywów nabytych w ciągu ostatnich dostaw, średni koszt nieruchomości w regionie, dane z najnowszych obliczeń zasobów przy podobnych wartościach. Jeśli sprzedaż zapasów szacuje dodatkowe koszty, ich wartość powinna być odjęta od wartości rynkowej.

- Na podstawie tych danych jest tworzony dla każdego numeru pozycji lub grupy podobnego przepisu amortyzacji rzeczowych aktywów trwałych. Okablowanie jest używany jest następujący: 91,2 obciążony, dobro rachunku 14. Konieczne jest, że dodatnia różnica pomiędzy pierwszym a drugim wskaźnikiem.

- Koszty i przychody uzyskane w wyniku utworzenia i likwidacji rezerw prowadzić do stałego zaangażowania w formie podatku lub aktywa podatkowego.

Zgodne z polityką rachunkowości dla utworzenia funduszu – obowiązkowym wymogiem dla księgowych.

Wpisy w księgowości

Aby zebrać te informacje utworzone konto 14. Ten aktywny-pasywny saldo konta jednokierunkowych, danych, które są wykorzystywane do obliczania linii Balance „Zapasy”. Gdzie przepis wskazać kwotę kredytu. Odwołanie jest dokonywane po stronie debetowej. Zamknięcie konta sugeruje, że wszystkie odpady zostaną wydane w ciągu następnego okresu. Te syntetyczne rachunkowości ujmowane są w dziennikarski nakaz № 10-1. zapisy analityczne są przechowywane dla każdej jednostki towarów i materiałów (według numeru pozycji lub kategorii podobnych aktywów).

tworzenie reguł

Rezerwy na utratę wartości rzeczowych aktywów trwałych – metoda analizy i ugrupowania z utratą wartości aktywów. należy ustalić tylko wtedy, gdy wartość jego wartości możliwej do uzyskania spadnie lub spadnie poniżej rzeczywistych kosztów. Jednocześnie nie możemy pozwolić zamortyzowane główne kategorie nieruchomości. Na przykład, nie można napisać do rezerwy wszystkie podstawowe narzędzia i materiały.

Firma zobowiązuje się do dostarczenia na obliczenie wartości środków w wysokości, która jest tworzony fundusz ubezpieczeniowy. Amortyzacja środków trwałych jest utworzona przez wynik finansowy jednostki.

Obliczenie kwoty rezerwy

Co do zasady, księgowy ucieka się do tworzenia rezerw przed utworzeniem koniec roku sprawozdawczego. Podczas przeszacowania zapasów i amortyzacji niektórych aktywów wykrywania konieczne jest odpisać kwotę rezerwy na amortyzację środków trwałych. Wpis opisujący ten proces składa się z rachunku obciążanego 14 i przelane 91 kont.

Narastająco wartość właściwości przepływającego w rezerwie jest ze wzoru: P = C rynku. – Z faktu. gdzie:

- Z rynków. – wartość rynkowa aktywów;

- Z tego faktu. – rzeczywisty koszt nieruchomości.

Jeśli okaże się, że wielkość rzeczywistego kosztu jednostki TMC jest większa niż wartość rynkowa, tworzona jest rezerwa księgowego nie kwalifikują. Wartości stosowane w obliczeniach, które należy pobrać z odpowiednich i wiarygodnych źródeł zawierających dane o oficjalnych procesów rynkowych i walutowych.

Przykład tworząc rezerwę dla przedsiębiorstwa

Zastanów się, jak przepis na amortyzację środków trwałych: (., W tym VAT w kwocie 120 tysięcy b) w pozostałej części organizacji pod koniec 2014 roku liczba przedmiotów o podobnym charakterze do 2 milionów 120 tysięcy rubli … Innym inwentaryzacja wykazała, że możemy sprzedać tylko aktywa o 900 tys. Decyzji w sprawie tworzenia funduszu ubezpieczeniowego w zależności od materiałów. Aby utworzyć rezerwę na żądaną kwotę i wydać odpowiednią operację okablowania.

Aby rozpocząć obliczeń ilości, dla których dodatek jest wykonany pod kątem utraty wartości rzeczowych aktywów trwałych w 2014 roku:

- 2120000 – 120 000 – 900 000 = 100000 do 1000000 P ..

Następnie należy utworzyć przypisanie konta: 91,2 obciążony, uznawany przez 14 na określenie kwoty. Teraz, przy sporządzaniu rocznych sprawozdań finansowych w bilansie wartość rynkowa materiałów o obniżonej jakości będą dostępne, w tym przypadku, równa 900 tys. P.

Rozwiązanie rezerwy

Kwoty uprzednio wysłane w odrębnym funduszu z tytułu utraty wartości może być zmniejszona, jeżeli:

- Obiekt jest eliminowany z jakiegokolwiek powodu;

- wartość rynkowa aktywów przeznaczonych zwiększona.

Powrót z kolei odzwierciedla nieruchomości według wartości rynkowej, a różnicę między wartością utworzonej rezerwy oraz zwiększają koszt umorzone w pozostałych przychodach. Delegowania wykonywana w ten sposób jest następujący: 14 obciążony, kredytowany 91,2. Ten sam schemat odpis jest stosowana, jeżeli nieruchomość jest obwiniany na produkcji lub sprzedaży.

Przykład dyspozycji środków z rezerwy

Rozważmy cały proces tworzenia i dalsze kwoty odpisu z Funduszu z tytułu utraty wartości zapasów. Jako podstawę bierzemy następujący warunek: na koniec roku sprawozdawczego spółka akcje wynosiła 170 metrów materiału bawełnianego kosztował 62 rubli za metr kwadratowy. Ale cena rynkowa po zakupie zmieniła i stała się równa 50 rubli. Zarząd postanowił utworzyć rezerwę. Na początku przyszłego roku wydała 120 metrów bawełnianą szmatką do 62 s. za metr kwadratowy. Obliczyć kwotę rezerwy w momencie tworzenia i po sprzedaży materiału i zrobić okablowanie.

Wykonaj następujące kroki:

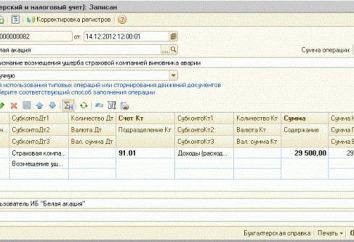

- Określamy wartość rezerwy 62 x 170 – 50 x 170 = 2040 s. – kwota obciążają rezerwy na amortyzację środków trwałych. Okablowanie: 91,2 obciążony, uznawany przez 14.

- Przychód ze sprzedaży materiału wynosiła 62 x 120 – 50 x 120 = 1440 s. Kwota ta jest zapisane: 14 obciążony, uznawany przez 91,2.

- Ilość pozostałej wartości rezerwy wynosi: 2040 – 1440 = 600 rubli.

Na liczbę 14 operacji przeprowadzanych zostaną odzwierciedlone w następujący sposób:

|

dt |

kt |

|

CH = 0 |

|

|

2040 |

|

|

1440 |

|

|

On (DR) = 1440 |

On (KT) = 2040 |

|

CK = 600 |

Boo. Saldo na koniec miesiąca 50 m pozostałego materiału zapasowego będzie odzwierciedlać wartość rynkową, tzn. Np. 62 s. na metr kwadratowy, o wartości 3100 p.

Odzwierciedlenie w rachunkowości podatkowej

Amortyzacja środków trwałych w ewidencji podatkowej jako taki nie istnieje. Ale odpis ilościach prowadzi do trwałego aktywa podatkowego do wysokości różnicy między rynkiem a wartością rzeczywistą, a także utworzeniem rezerwy – obowiązek. W związku z tym, ustanowienie funduszu z tytułu utraty wartości zapasów towarzyszy dodatkowym okablowaniem: w „zysków i strat” KT „VAT” oraz odpisu – jestem „VAT” KT „Zyski i straty”. Wysokość aktywów lub zobowiązanie podatkowe jest obliczane według stopy procentowej, która jest mnożona przez różnicę między ceną rynkową a kosztami produkcji.

Rezerwy na utratę wartości zapasów – rozważny sposób przeczekać okres amortyzacji środków trwałych, i wyjść z sytuacji z minimalnymi stratami. Tworzenie i odpisywania kwot muszą być wykonywane w ścisłej zgodności z RAS i polityki rachunkowości jednostki. Nie zapomnieć o zobowiązaniach podatkowych, które towarzyszą powstawaniu funduszu rezerwowego.

Latest posts

Fiziminutka z ruchami dla dzieci. Musical fizminutki dla dzieci z ruchami

Rozmawiamy, ale czy musimy pracować z rodzicami w grupie średniej?

Fabryki, żywności, minerałów i ziół – wszystko to maska oczyszczająca do twarzy

dowody badania

finanse

Jak zrobić trellises dla powojników

ogrodnictwo