skłonność Reserve zapisać: wzór rozdzielczości. dochodów pieniężnych ludności

Każda osoba zbiera coś. Z reguły jest dziś pieniądze. U ludzi to się nazywa „zaoszczędzić na czarną godzinę”. Możemy trzymać gotówkę w domu pod materac, a może umieścić je w depozycie w banku. W każdym razie, jeśli pensja pozwala, niektóre z nich nie chce wydać. W teorii jest to tzw „krańcowa skłonność do oszczędzania.” Po raz pierwszy to isledoval w swoich pracach JM. Keynes. Postaramy się dowiedzieć się, jak do tej pory w warunkach kryzysu pomogą nam zorientować.

uzależnienie psychiczne

Załóżmy błądzić trochę z teorii i zastanowić się, dlaczego dana osoba jest skłonna oszczędzać. Aby móc zbierać coś, powinny być dwa następujące warunki: pierwszy – wszystkie podstawowe potrzeby są zaspokojone, drugi – wartość przychodów pozwala odłożyć pewną kwotę.

Pojęcia takie jak konsumpcja i oszczędności, to jest w sąsiedztwie. Oni nie reprezentują to samo, ale isledovanie skłonność do akumulacji należy rozumieć, że są one bardzo ściśle od siebie zależne.

Powrót na początku 20 wieku, u zarania teorii ekonomicznej, nie było potrzeby, aby zbadać zależność między konsumpcją i oszczędności. Pierwszą osobą, która odbyła się przyczynę, był, oczywiście, Keynes. Jego teoria nazywana jest „podstawowym prawem psychologicznym”. A to, co mówi.

Po pierwsze, oszczędności ludności zależne od dochodu. Pewien procent, powiedzmy 5% przychodów, człowiek jest w stanie odłożyć na przyszłość. Jeśli wzrostem dochodów, odsetek ten będzie się różnić nieznacznie. Wydawałoby się paradoks. Ale tu wchodzi w życie ludzkiej psychologii. Im więcej mamy, tym więcej wydamy. A oszczędności nie pozostawił żadnych kolejne kwoty. A jeśli wzrost wzrostem konsumpcji proporcjonalnie do dochodów, wzrost oszczędności będzie indeksować bardzo, bardzo powoli.

dowód

Twierdzenie, że konsumpcja rośnie wraz ze wzrostem dochodów, jest bardzo prosty dowód. Weźmy, na przykład, rodziny z dochodem 6000 rubli. 2% kwoty ich wpłaty, a reszta pieniędzy idzie na różne wydatki. Co można sobie pozwolić z pieniędzmi? Płacić rachunki za media, zakup minimalny zestaw produktów, a może wszystko.

dochody rodziny zaczynają rosnąć. Już całkowity wkład wynosi 10 000 rubli. Teraz można kupić mięso bardziej, iść do kina raz i pozwolić na zakup nowej sukienki. Ale kwota jest zdeponowana na oszczędności będzie nadal taka sama. Ponieważ w pierwszej kolejności osoba będzie spełniać ich potrzeby, a dopiero potem myśleć o wartości oszczędności.

Czynniki wpływające na zmiany w konsumpcji i oszczędności

Zwiększenia lub zmniejszenia konsumpcji i oszczędności zależy nie tylko od wzrostu płac. W otoczeniu gospodarczym, istnieje wiele innych wskaźników, które tak czy inaczej będzie zmienić zdolność konsumenta. Od tych czynników zależy również krańcowa skłonność do oszczędzania.

- Inflacja. Rosnąca inflacja jest zwykle znacznie wyższa niż indeksacji płac. Co do zasady, ceny rosną w ujęciu miesięcznym, podczas gdy dochody rodziny rosną co najwyżej raz w roku. W związku z tym, konsument musi wydać dużą sumę na zakup, a oszczędności nie są już pozostaje.

- podwyżki podatków. potrącenia wzrost prowadzi do proporcjonalnej redukcji wszystkich kosztów, a także tendencję do gromadzenia się w studni.

- Wzrost cen. Czynnik ten będzie miał znaczący wpływ tych gospodarstw domowych, którzy mają niskie dochody. Ci, którzy otrzymują wysokie wynagrodzenia, zostanie odłożone tyle.

- Wzrost opłat za ubezpieczenia społecznego. Jest to bardzo interesujący czynnikiem. Najczęściej występuje skłonność do oszczędzania, gdy dana osoba czuje się niezabezpieczoną część stanu. Pieniądze są potrzebne w przypadku choroby, nagła śmierć, i tak dalej. N. Jeśli to wszystko zapewnić funduszu ubezpieczeniowego, potrzeba zniknie indywidualne oszczędności. Dlatego wraz ze wzrostem zwiększyć przydziały dla potrzeb społecznych skłonności do oszczędzania maleje.

- propozycje wzrostowe na rynku. Jest to czysto czynnikiem marketingu. Zazwyczaj jest podniecenie na leki w okresach nagłego wystąpienia epidemii, pandemii i tak dalej. N. Wraz ze wzrostem oszczędności zużycia są zmniejszone.

- wzrost przychodów. Jak już widzieliśmy, wraz ze wzrostem ilości zużycia zasobów i oszczędności ma tendencję wzrostową.

teoria

W środowisku gospodarczym zrealizować oszczędności dokonanych w ramach określonej kwoty pieniędzy z przychodów przyszłych okresów na przyszłość i nie mogą być spożywane w tej chwili. Skłonność do oszczędzania może być przeciętny i marginalny.

Przeciętna skłonność do oszczędzania pokazuje, jaki procent całkowitej ilości chętnych odłożyć na przyszłość, i jest wyświetlany w postaci wzoru:

APS = S / Y, gdzie S – część oszczędza, a Y – Kwoty przychodów ogółem.

skłonność Reserve zapisać (wzór) pokazuje zmiany w oszczędności na części i wysokości dochodów. Innymi słowy, można powiedzieć, w jaki sposób zmienić pragnienie ludzi, czy nie zachować ich zarobione pieniądze, jeżeli łączna kwota zmiany dochodu:

MPS = δS / δY.

Wraz ze wzrostem oszczędności zmniejszone koszty. Wartość ekonomiczna tego wskaźnika na poziomie kraju jest pragnienie, aby zaoszczędzić pieniądze, a zatem mają możliwość inwestowania w rzeczywistej produkcji. I jest to inwestycja, która z kolei wpływa na ogólny dobrobyt kraju.

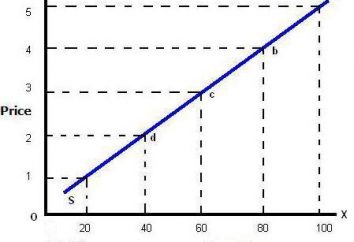

Grafik skłonność do oszczędzania

Wartość krańcowa skłonność do oszczędzania, jak widzieliśmy, jest silnie uzależniona od konsumpcji. Wykres przedstawia zależność wskaźnika faktycznie od drugiej. Rozważmy rysunek.

Rzędna jest uważana za kwotę przychodów, a na osi poziomej – wielkość oszczędności. Jeśli, w teorii, wszystkie wydane na kwotę równą dochodu, związek byłby idealny linii pod kątem 45 °. Ta linia to linia AB. Ale to nie zdarza się w prawdziwym życiu.

Bezpośrednie odwzorowanie skłonność do oszczędzania, oznaczony na rysunku przez niebieską linię, a to jest zawsze odchylony w dół. Umieść skrzyżowanie o – to jest punkt zero oszczędności. Oznacza to, że wszystkie gospodarstwa domowe otrzymują wydatków dochodów na ich potrzeby. Poniżej ten dług powstaje skrzyżowanie, a wyższe – oszczędności. Jak widać, im wyższy dochód, tym większa jest krańcowa skłonność do oszczędzania.

oszczędności zależności od wieku

W trakcie naszego życia wykonujemy równomiernie pieniądze. W pewnym okresie ich życia nie wystarczy, w drugiej istnieją nadwyżki. Tendencja ta może być również przedstawić w formie graficznej.

Niech oś pionowa jest dochód, a poziome – wiek. Krzywa pokazuje, że osobiste oszczędności zwiększają się wraz z wiekiem, podczas gdy istnieją prawie żadne w młodości. I to jest prawda.

Dopóki człowiek uczy i jest na etapie poszukiwania swojego zawodu, jej przychody są niewielkie. Większość z nich jest przeznaczona na szkolenia lub potrzeb osobistych. Jak się starzeć i założyć rodzinę, znów zaczyna wzrastać wydatki, ale z reguły już regulować stały dochód i konieczne staje się opóźnić przynajmniej nie na dużej ilości dużych zamówień (samochód, dom, edukację dzieci). Jego najwyższa pensja dana osoba otrzymuje dorosłego, a potem zaczyna myśleć o emeryturze odłożenia część swoich pieniędzy. To właśnie w tym okresie, krańcowa skłonność do oszczędzania jest na maksimum, a następnie ponownie na spadek.

Co jeszcze wpływa na poziom oszczędności

Istnieją pewne czynniki, które nie są związane z przychodami, które prowadzą również znaczny wpływ na zdolność człowieka do zaoszczędzenia pieniędzy na przyszłość.

Pierwszy czynnik – czekanie. Jeśli nie ma sytuacji kryzysowej, a osoba czeka w kraju, który wkrótce rosnąć, a ceny wzrosną opłaty za usługi, będzie można zaopatrzyć się teraz, w niższych cenach. Strach pustych półek i ogromne koszty siły ludzi do spędzenia tu i teraz wszystkie pieniądze. Ale w odwrotnej sytuacji, gdy oczekuje się w przyszłości do obniżenia cen, lub przynajmniej ich niezmienionym poziomie, ludzie będą więcej oszczędzać niż wydawać.

Drugi czynnik – dług konsumenta. Żyjemy w świecie kredytów. I teraz jest taka tendencja, że wszystkie oszczędności ludności po prostu włączyć do zapłaty za produkt lub usługę w przyszłych okresach. Poziom przeciętnego wynagrodzenia nie wystarczy, aby zrobić wszystko, aby odłożyć większych zakupów. Może on wynosić 10 lat, aby zapisać się do samochodu, ale można wziąć go na kredyt, a następnie 10 lat za to zapłacić. Tak więc, nasze pragnienie i zdolność do gromadzenia się coś staje się potężnym narzędziem gospodarki – kredyt.

Skłonność do oszczędzania w makroekonomii

Koncepcja oszczędności jest bardzo ważne nie tylko dla indywidualnych gospodarstw domowych, ale także dla kraju jako całości. Krańcowa skłonność do oszczędzania pokazuje, czy ludzie w stanie może zapewnić wzrost rozwoju i produkcji. Wydaje się, że można po prostu dowiedzieć?

W rzeczywistości, im wyższa wartość, tym bardziej wolne pieniądze jest w rękach osób fizycznych i prawnych, co oznacza, że są one potencjalnymi inwestorami. Inwestycje – gotówka inwestycja w sferze produkcji, a jednocześnie potężnym narzędziem do wpływania na rozwój kraju. Im więcej pieniędzy inwestuje w innowacje, innowacje technologiczne, i tak dalej. E., tym wyższe tempo wzrostu gospodarczego.

wniosek

Skłonność do oszczędzania – jest to jeden z najważniejszych wskaźników ekonomicznych, które mogą być badane nie tylko na poziomie indywidualnego gospodarstwa domowego, ale także dla kraju jako całości. Im wyższy wynik, tym lepsze życie ludzi.

Latest posts

Javascript regularne przykłady ekspresyjne, sprawdź wyrażeń regularnych

Licznik ciepła woda z czujnikiem temperatury oraz jego zalet

Wzmocnione włóknem rur polipropylenowych: Skład, zalety i zastosowania materiału

monopol państwa: typy. Przedmiotem monopoli państwowych. państwowej regulacji monopoli naturalnych

Aktualności i Społeczeństwo

Minerały Finlandia. Industry and Economics w Finlandii

Aktualności i Społeczeństwowolność gospodarcza

Aktualności i Społeczeństwo

Rynek walutowy Rosji – tworzenie i rozwój

Aktualności i Społeczeństwo

Jak zrobić trellises dla powojników

ogrodnictwo