Rodzaje materiału inwentaryzacji aktywów

Kontrola zapasów niezbędnych do rozliczania się z istotnych aktywów w przedsiębiorstwie, zobowiązań finansowych spółki. Procedura pozwala na sprawdzenie jak nieprawdziwe transakcje gospodarcze odzwierciedlone w dokumentach księgowych.

Funkcje asortyment:

• Konto. Metodyczny elementem rachunkowości;

• kontrola. Rzeczywista metoda (lub prawdziwe) kontrola osoby odpowiedzialnej materialnej i wartości kontrolne zachowania w dobrej jakości.

Zgodnie z art 12 ustawy Federalnego Federacji Rosyjskiej „o rachunkowości” przewiduje szczególnych przypadkach, w których inwentaryzacja wartości materialnych:

• przelew / sprzedaży / najmu nieruchomości,

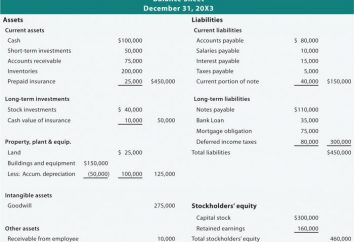

• Sporządzenie sprawozdania finansowego za rok

• wypalania / zatrudniania materialnego właściwego urzędnika,

• siła wyższa,

• Identyfikacja okoliczności utraty, uszkodzenia, kradzieży dóbr materialnych,

• likwidacja przedsiębiorstwa / firmy.

Ponadto organizacja / firma zobowiązany do przeprowadzenia planowanej inwentaryzacji podstawowych środków trwałych przedsiębiorstwa, aktywa w ramach remontu budynków, elementów zapasów, kredyty bankowe, kredyty w rachunku bieżącym, pożyczki, środki pieniężne na rachunkach bankowych, płatności oraz inne pozycje księgowe równowagi.

Rodzaje inwentaryzacji na podstawie: planu (miesięcznie, do raportu rocznego) i nieplanowane (poza harmonogramem lub na żądanie organów) zapasów. Zawsze być zatwierdzone przez bezpośredniego przełożonego firmy.

Formy w zakresie inwentaryzacji: pełne (wszystkie rodzaje nieruchomości, fundusze, konta z sektorem bankowym) i niekompletne (niektóre rodzaje spółek majątkowych), odbywają się w miarę potrzeb.

Rodzaje kompletności inwentaryzacji: Random (jeden z zestawów pozycji inwentarzowych) lub ciągły (wszystkie odmiany nazw wartości).

Rodzaje metody inwentaryzacji: naturalne (bezpośrednia obserwacja pozycji inwentarzowych) i dokumentalnych (sprawdź pełną dokumentację potwierdzającą obecności lub nieobecności obiektów wartości).

W oparciu o powyższe elementy inwentaryzacji stanu zapasów zaczął tworzyć niezbędną kontrolę finansową i zapewnia właściciel przedsiębiorstwa potrzebuje wiarygodnych informacji na temat stanu i dostępności obiektu i służy jako środek zabezpieczenia interesów firmy w przypadku aktów bezprawnym sprawcy.

Zidentyfikowane w inwentarzu rzeczywistych różnic pomiędzy rzeczywistą obecność własności i udokumentowanym danych księgowych natychmiast odzwierciedlenie w rachunkach bilansu księgowości rachunkowości aktywów materialnych w następującej kolejności:

• Identyfikacja nadwyżki właściwości jest udokumentowane, odpowiadające nadwyżce kwoty na rachunku finansowym spółki kiedykolwiek miał wzrost finansowania;

• Identyfikacja braku lub uszkodzenia mienia związanego z kosztami produkcji (jeżeli spadek w zakresie normy), powyżej przyjętych norm – wykonane przez osoby odpowiedzialne.

Procedura przeprowadzania inwentaryzacji każdej firmy lub przedsiębiorstwa polega na tworzeniu specjalnych, stałych komisji składających się z:

• dyrektor spółki lub jego zastępca;

• Szef skontrolowanych jednostek lub głównego księgowego;

• samozatrudnionych, nie niosą odpowiedzialności.

W skład komitetu audytu inwentaryzacji powinny obejmować najbardziej doświadczonych pracowników, posiadających wiedzę na temat własności inwentaryzacją, kolejność powstawania na sprawdzanie cen produktów posiadania konta głównego.

Latest posts

Jaki jest przewidywany zysk

finanseJak dostać zasiłek na opiekuna

finanse

„Wulkan szczęście”: Opinie graczy

gry komputerowe