Prognoza rachunku zysków i strat: Przykład

Analiza i ocena wyników finansowych spółki, na podstawie sprawozdań finansowych, jest niezwykle ważnym procesem, ale nie mniej ważna w tym przypadku jest również planowanie i prognozowanie przyszłych zysków. Wszystkie dane, które zostały uzyskane w końcu tej analizy i wnioski na podstawie danych otrzymanych w procesie prognozowania zysków do tego stopnia, że wszelkie szacunki są oparte na doświadczeniach z przeszłości i teraźniejszości.

Zatem, dane bieżących sprawozdań finansowych pozwala nam zrozumieć trendy, identyfikacji wszelkich „wąskich gardeł i określenie odpowiednich zasobów i rezerw, które mogą być wykorzystane do dalszej optymalizacji zysków spółki. To z tego powodu ważne jest, aby wiedzieć, jak sporządzić sprawozdanie dotyczące rachunku zysków i strat. Przykładem takiego dokumentu, można zobaczyć poniżej, a na podstawie tego, muszę przygotować swoje dokumenty.

podstawowe pojęcia

Planowanie finansowe opiera się na przewidywaniu i zrozumienia dalszej przyszłości firmy, a także zrozumienia, jaki jest cel postawił sobie za przedsiębiorstwo w prąd, jak i długoterminowej. Kierownictwo powinno poprawnie zrozumieć to, czego potrzebujesz do korzystania z transakcji finansowych w celu uzyskania odpowiednich wyników. W przeważającej większości przypadków taka ocena przyszłości firmy znajduje odzwierciedlenie w planie biznesowym, jednym z elementów, który jest przewidywanie przyszłych przepływów pieniężnych, jak również rachunek zysków i strat. Przykład obejmuje planów zarządzania, jak i kondycję finansową przedsiębiorstwa pod względem liczby.

Opiera się na przewidywaniu przyszłych przepływów pieniężnych, możemy dokonać wstępnej rachunku zysków i strat, z czego przykładem wykorzystuje kompilowane to prognoza, gdyż pozwala na zdefiniowanie istotnych transakcji finansowych w przyszłości. Jednak właściwy raport prognozowanie wymagane do uzyskania maksymalnej możliwej ilości informacji, ponieważ nie należy zapominać, że łączna kwota zysku zależy bezpośrednio od liczby elementów i musi opierać się na szczegółowej analizie wszystkich ważnych elementów. Główne składniki można nazwać całkowitą kwotę kosztów i przychodów, ale nie zapominaj, że zmiana jednego elementu może ostatecznie mieć istotny wpływ na wynik netto.

Jak prognozuje

Zysk Prognozowanie odbywa się z uwzględnieniem wszystkich panujących warunków finansowych Spółki i jej obecną sytuację finansową. Jak wspomniano powyżej, gdy raport jest rachunek zysków i strat, przykład powinny zawierać żadnych szczegółów, w tym:

- wolumen i cena pożyczonych środków stosowanych w finansowaniu prac spółki;

- jak skutecznie i w pełni korzystać z zasobów spółki;

- źródła, z którego firma będzie otrzymywać środki finansowe na prowadzenie działalności operacyjnej w najbliższej przyszłości;

- istnieje potrzeba, aby zbudować swoje aktywa;

- który przedstawi dynamiki kapitału obrotowego netto;

- i wiele więcej.

Zarząd powinien zrozumieć, w jaki sposób ryzyko jest wykorzystywany przez Spółkę struktury kapitału „s, a także czy to narzuca ograniczenia na swobodę działania z punktu obciążając zbyt wysokie stopy procentowe. Nie należy również zapominać, że ma wpływ, czy takiej struktury finansowej do samodzielnego aktywnego zarządzania pozycją, i czy może to doprowadzić do braku wypłacalności w okresie objętym prognozą. Ponadto, gdy analiza prowadzona jest w rachunku zysków i strat, przykład to powinno również obejmować analizę warunków środowiskowych, które wpływają na wyniki finansowe spółki.

Info użytkownicy zewnętrzni

Przewidują, że sprawozdanie finansowe spółki są również użytkownicy zewnętrzni, stanowisko których rokowanie może być zbudowany na scenariuszu alternatywnym. Zatem analiza rachunku zysków i strat, przykładem których zostaną sporządzone przez takich ekspertów może pokazać również inne wpływy środowiska, a także tempo wzrostu wolumenu sprzedaży, które różnią się od tych, które zostały określone w pierwotnej prognozie. Wszystko to dlatego, że użytkownicy zewnętrzni mogą wykorzystywać kilka innych logiczny model w procesie sporządzania prognoz, a także mieć dostęp do wielu specjalistycznych danych informacyjnych odnoszących się zarówno do pracy przedsiębiorstwa i dla swoich kontrahentów.

Prognozowanie wielkości sprzedaży

Objętość prognozowania sprzedaży jest kluczowym momentem w trakcie sporządzony raport zysków i strat sklepu (na przykład) lub jakiejkolwiek innej firmy. W celu przeprowadzenia wstępnej oceny, prognozy mogą być gospodarstwa jako procent wzrostu tego wskaźnika w stosunku do poprzedniego roku. Wielkość sprzedaży może być zaprojektowane i przewidziane w oparciu o bardziej dokładne i szczegółowe obliczenia.

Zaczyna się to przewidywanie jest bardzo szczegółowa analiza trendów, które rozwinęły się na przestrzeni wielu lat w firmie, a także przyczyn różnych zmian. Następnym krokiem w prognozowaniu jest zidentyfikowanie możliwych perspektyw dla dalszego rozwoju działalności gospodarczej firmy, która jest szacowana na podstawie położenia już ustanowionego portfela, jak również skład zużytych produktów i zmian w nim. Ponadto bierze również pod kontem rynku, konkurencyjności oraz zdolności finansowej przedsiębiorstwa. Na tej podstawie już w objętości prognozowania sprzedaży oraz dokładność procedury działa na kluczową rolę w jaki sposób roztwór próbki w rachunku zysków i strat zostanie prawidłowo utworzony. Obecność nierealistyczne oceny wielkości sprzedaży może w końcu spowodować spadek wartości wszystkich innych stwierdzeń, jak różne elementy indywidualne, które są utworzone przez zysku bezpośrednio uzależnione od wielkości sprzedaży spółki.

Innym ważnym wskaźnikiem, który jest utworzony przez zysku spółki, to koszt jego produktów lub usług. W procesie takiego przewidywania możliwe jest również przeprowadzenie obliczeń w postaci jednostek w proponowanej wielkości sprzedaży, z uwzględnieniem przewidywanej lub generowanych rentowności. W tym przypadku, rachunek zysków i strat, czego przykładem zostaną omówione poniżej, za pomocą obliczeń, w zależności od czynnika cenowego. Nie należy zapominać, że koszty i ceny mogą mieć różne tendencje, które nie pokrywają się ze sobą, tak że gdy predykcyjna koszt oceny korzystne jest stosowanie bardziej dokładny sposób jej pomiaru.

Ponadto, rachunek zysków i strat, SP (przykład) i inne rodzaje przedsiębiorstw mogą być budowane z wykorzystaniem systemu elastycznych budżetów gospodarstw. W tym przypadku, pod warunkiem korzystania z budżetów sprzedaży w ujęciu wartościowym i ilościowym, jak i budżetu napowietrznych i handlowych kosztów, koszty produkcji, i wielu innych, tworzą ośrodki odpowiedzialności. Już na podstawie ich dochodów budżetowania bycia i wydatków, a także można zrobić rachunek zysków i strat, czego przykładem będzie podany poniżej. To z tego powodu ważne jest, aby zrozumieć, w jaki sposób różne metody prognozowania i jak je stosować w kompleksie.

Instrukcje przypisania

W ostatnich latach staje się coraz bardziej popularne MSSF rachunek zysków i strat, przykładem, który pozwala na uzyskanie pożyczki od banków zagranicznych, wykorzystywane w procesie zawierania umów z firmami leasingowymi, jak również dla bardziej szeregu innych operacji finansowych. Pomimo faktu, że jej własne wypowiedzi prognozujące jest dość konwencjonalne pojęcie, to pokazuje intencje firmy pod względem przyszłej działalności, czyli wyraźnie pokazuje, że został przygotowany biznes plan. To z tego powodu, biorąc za podstawę rachunek zysków i strat USN (przykład poniżej), można spekulować na temat, jak różne rzeczywiste odchylenie od planu sporządzonego na tym etapie rozwoju może mieć wpływ na przyszłe wyniki finansowe spółki.

Literacy wypowiedzi prognozujące jest niezwykle ważnym elementem analizy finansowej. Teoria badania działalności gospodarczej, która jest oparta na zastosowaniu współczynników, jest dość dobrze znana do tej pory, ale tradycyjne podejście do analizy finansowej sprawozdań finansowych w Rosji, przy użyciu standardowego zestawu wskaźników, w zdecydowanej większości przypadków nie pozwalają na uzyskanie w końcu pełny obraz stanu Spraw, jak analiza jest przeprowadzana nie skonsolidowanych sprawozdań finansowych, jak również aktywa często odzwierciedlają rzeczywiste koszty poniesione com AANII. Z tego powodu tak zwanego sprawozdawczym międzynarodową, która jest znacznie szersze pole pod względem analizy, ale to wymaga użycia specjalnych narzędzi analitycznych.

funkcje

Sprawozdanie zasadzie predykcyjne są przygotowane na podstawie obecnego systemu budżetowego lub biznes planu. W tym przypadku punktem wyjścia jest w tym przypadku rzeczywista raportowania ostatni dzień bilansowy. Małe firmy zazwyczaj wolą być tylko budżetu przepływów pieniężnych, jednak nawet na jej podstawie można ostatecznie dokonać szczegółowej wypowiedzi prognozujące.

Jeśli Twoja firma posiada dobrze rozwinięty system budżetów, projekcji bilans jest prawdopodobne, że w tej chwili jest jednym z elementów systemu zgodnie z planem może finansować sald w określonym dniu, a także resztki rezerw lub kwota należności. W tym przypadku, metoda, według której będą sporządzania rachunku zysków i strat (przykład poniżej), już przechodzi bezpośrednio pod nadzorem specjalistów w dziedzinie budżetowania. Zatem rozprowadzane ilość aktywności w procesie sporządzania sprawozdania.

Co podejścia mogą być wykorzystane

W przeważającej większości przypadków programy te są prowadzone przez budżetowania i wykorzystywane do generowania raportu na temat zysków i strat przedsiębiorstwa (na przykład – Excel). Jednak warto zbadać niektóre z zasad sporządzania wypowiedzi prognozujące oparte na budżecie przepływy pieniężne obejmują przepływy:

- Działania inwestycyjne;

- operacji;

- działalność finansowa.

Jak stosuje się sam gwint

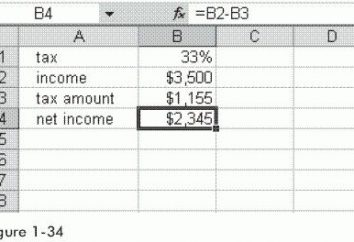

Oto przykład wypełnienia sprawozdania z zysków i strat:

Powinna ona być oparta na przepływach z działalności operacyjnej. Więc specjaliści mogą prognozowanych zysków i strat (przykład powyżej). Przepływy z działalności inwestycyjnej może stanowić niezwykle dokładnych prognoz możliwych zmian w aktywach trwałych w bilansie, natomiast przepływy z działalności finansowej zapewnić możliwość tworzenia zmian w prognozie artykułów o wszelkich inwestycji finansowych, jak również pożyczek i kredytów w prognozowanym bilansie.

W celu dokonania prognozę bilansu, trzeba uzyskać informacje na temat prognozowania przyszłych płatności podatkowych, a także zwrot podatków, w tym podatku VAT, podatków od nieruchomości, dochodów i wiele innych, które zawiera przykładowe wypełnieniem sprawozdania z zysków i strat. Aby obliczyć podatek dochodowy należy stosować wartość predykcyjną zysków, tak, że w celu osiągnięcia równowagi prognozy, należy posiadać rachunek zysków i prognozy.

Podejścia stosowane do kompilacji prognozę bilansu są specyficzne dla każdej spółki i przygotowanie modelu równowagi prognozy zawiera modelu planowania jego różne artykuły. Następny przyjrzymy przykładów prognozowania niektóre z najważniejszych artykułów.

Prognoza należności

W procesie prognozowania należności stosowanych jako podstawę wartość jest według najnowszych wypowiedzi. W celu zapewnienia prawidłowego prognozowania, wykorzystując profesjonalną analizę techniczną należności w poprzednich okresach sprawozdawczych, a także obowiązującymi przepływów pieniężnych budżetu, w zależności od specyfiki firmy. Jeżeli wypowiedzi prognozujące przygotowane przez Excel, to najwłaściwsze byłoby użyć modelu indeksów sumowania na określonej cechy, to możesz mieć jest wprowadzenie różnych wskaźników prognozujących w instalacji elektrycznej modelu, na podstawie księgowości podwójnego zapisu.

Prognozowanie Główna – stanowi iloczyn średniego wskaźnika sezonowości i wskaźnika wzrostu dla każdego kwartału. prognozowanie sprzedaży odbywa się poprzez pomnożenie rzeczywistej sprzedaży realizowanych w kwartale sprawozdawczym, rok bazowy dla ustalonego wskaźnika predykcji.

W celu przewidywania wzrostu przychodów, model powinien być stosowany, który bierze pod uwagę kilka czynników, wśród których kluczowym są następujące:

- naturalny wzrost rynku;

- efekt zwiększenia sprzedaży poprzez wykorzystanie reklamy;

- wykorzystania zdolności produkcyjnej zapasowego;

- pod wpływem firm, które mogą wypierać z rynku produktów konkurencyjnych;

- dynamika cen rynkowych.

Każdy czynnik należy prognozować oddzielnie i powinien być wzorem dla jego własnej. Informacja ta zostanie podjęta w poszczególnych jednostkach biznesowych, jak i ze źródeł zewnętrznych. Dodatkowo można zamówić profesjonalną badania z wyspecjalizowanych firm badawczych, które są zaangażowane w nie tylko całościowe prognozowania rynku, ale również prognozy udziału każdego przedsiębiorstwa na tym rynku, a obliczenie szeregu innych wskaźników.

Prognozowany wzrost kosztów

Prognozowany wzrost kosztów środków trwałych ustala się zgodnie z planem inwestycyjnym sporządzonym przez przepływów pieniężnych budżetu. Amortyzację oblicza się zgodnie z metodami, które zostały przyjęte w ramach firmy. Stosując metodę liniowego mogą być wykorzystywane do uproszczenia amortyzujący poprzedni okres, a następnie dopasować się do szacunkowej wartości tłumienia w odniesieniu do różnych wpływów lub cesji rdzenia środków.

Są to tylko niektóre z ważnych czynników liczby, więc jeśli chcesz, aby dokładnie zrozumieć specyfikę tworzenia tych raportów, trzeba nauczyć się wykorzystywać wszystkie narzędzia.

Latest posts

Najlepsze zawody dla dziewcząt

Dom i Rodzina