Noclegi – jest to jedna z głównych potrzeb każdego z nas. Niestety, w naszych czasach, gdy metrów kwadratowych są drogie. Ale ponieważ nie jest trudne, ludzie rozwiązać ten problem, co pożyczkę bez tarczy mieszkania lub domu. A wcześniej, zostali starannie studiuje propozycje, które są na rynku finansowym. I wielu ludzi są bardzo zainteresowani hipoteką bez zaliczki na „Rosselkhozbank”.

informacje ogólne

Na początek chciałbym powiedzieć, że ta instytucja finansowa może być zaufany. Ponieważ jest na szóstym miejscu w rankingu niezawodności wśród 600 banków w Rosji. Wartość aktywów „Rosselkhozbank” przekracza sumę 2,76 bln rubli. A fakt, że ludzie mu zaufać z ich pieniędzy, budzi zaufanie.

Co możemy powiedzieć o tej usługi jako hipotecznych bez zaliczki w „Agricultural Bank”? Tak więc, po pierwsze, że istnieje. A po drugie, nie jest wydawana dla każdego. istnieją tylko trzy przypadki, w ogólnej praktyce, w których jest to możliwe.

Po pierwsze, opłata wstępna nie jest konieczne, ale warunki wydawania kredytów hipotecznych będą bardziej rygorystyczne. I będzie przejawiać zarówno w skróconym terminem płatności lub wysokich stóp procentowych.

Druga sprawa: jak wysokość opłat, która została podjęta na zabezpieczenie nieruchomości, które już posiada kredytobiorcy. Kredyt dla jego płatności i zakup nowych mieszkań są wydawane niezwłocznie, razem.

I trzecia sprawa: w stolicy macierzyńskiego, który otrzymał kredytobiorcy w momencie narodzin dziecka jest używany jako zaliczki. Tu właśnie praktykowane „Rosselkhozbank”. Nawiasem mówiąc, młodych rodzin (jak dziecko, i bez niego), pod warunkiem sprzyjających warunków, sugerujących obniżoną poprzeczkę dla pierwszej raty. Możemy jednak mówić o tym i więcej.

niedrogie nieruchomości

Hipoteka bez zaliczki w „Banku Rolnego” wydane na zakup niektórych kategorii obiektów. Osoby używające kapitał macierzyński można kupić mieszkanie lub na pierwotnym lub wtórnym rynku. Zakup mieszkania w nowo wybudowanym domu (co, nawiasem mówiąc, jest to najbardziej opłacalne rozwiązanie).

dostępny również z nimi w domu z ziemi i kamienic. Więcej pieniędzy może być podany do niezależnego budowy domów prywatnych. Ponadto, zakup gruntów, na których obudowa jest wzniesiony. Ponadto hipotecznych jest wydawane na zakup niewykończonych domów z ziemi, jeśli ludzie planują doprowadzić budowę do końca. Na zakup ziemi w celu uzyskania docelowego kredytowej, jak to możliwe.

Głównym warunkiem

Kredytować bez zaliczki w „Rosselkhozbank” został zatwierdzony, potencjalny kredytobiorca musi spełniać pewne wymagania. Przede wszystkim należy zauważyć, na szczególną uwagę.

Kredytobiorca ma pełne prawo do dysponowania osławionego kapitału matki. I jeżeli kwota, którą on lub ona ma, obejmuje wielkości zadeklarowanej opłaty wstępnej, która jest określona przez warunki programów preferencyjnych, zatwierdzone hipotecznych. Tak jest w przypadku decyzji, jeżeli kwota ta przekracza pieniędzy. Oznacza to, że opłaty wstępnej dla potencjalnego kredytobiorcy będzie wynosić 0%.

Więcej właściciel nieruchomości ma zostać przekazana jako zabezpieczenie, musi być człowiek dorosły. Iw ciągu trzech miesięcy po wydaniu kredytu, musi wystąpić do Funduszu Emerytalnego Federacji Rosyjskiej, do listy kapitał macierzyński do banku. Jest to konieczne dla częściowej spłacie kredytów hipotecznych – są to warunki. I jeszcze, oprócz standardowego pakietu dokumentów po dokonaniu kredyt zobowiązany jest do przedstawienia zaświadczenia do CMC i zaświadczenie z funduszu emerytalnego, który zostanie napisany, czyli kwota trzymane na koncie kapitału dominującego.

dokumenty

Ale teraz to jest możliwe przeniesienie papier, który będzie musiał zebrać i przedstawić osobę, która zdecyduje się wziąć kredyt hipoteczny w „Rosselkhozbank”. Lista jest w następujący sposób:

Forma bankowego 1. Zastosowanie określonej formie.

2. paszport obywatela Federacji Rosyjskiej. Odpowiednie i równoważny dokument (np zaświadczenie o wojsku, służąc).

3. Military ID – obowiązkowe dla mężczyzn w wieku poniżej 27 lat. Alternatywą – świadectwo rejestracji.

4. Dokument potwierdzający stan cywilny i obecność dzieci, jeśli w ogóle.

5. Papier potwierdzający wskaźnik zatrudnienia potencjalnego kredytobiorcy i jego kondycję finansową.

6. Wszystkie dokumenty dotyczące nieruchomości, których nabycie jest planowane.

Lista papierów wartościowych może być szerszy – jeśli potrzebujesz czegoś innego, powiadomi klienta o indywidualnie.

podstawowe wymagania

Wiele osób wydały tego typu pożyczki, takich jak kredyt hipoteczny w „Rosselkhozbank”. Recenzje są dobre, pozostawiają – Zapewniam, że warunki korzystne i proste, to jest ważne. Organizacja jest dobra do bona fide klientów z dobrą historią kredytową. To, nawiasem mówiąc, jednym z wymagań dla potencjalnych kredytobiorców. Istnieje niewiele więcej:

1. wiek – co najmniej 21 lat. Pożyczka musi zostać spłacona do 65 lat.

2. Obywatelstwo – Rosja. Jako rejestracji.

3. Doświadczenie – sześć miesięcy w poprzednim miejscu zatrudnienia. I co najmniej rok dla całego zawodu jako całości. Dla klientów „Rosselkhozbank” dyskonta – oni mogą mieć doświadczenie w 3 miesiące w tym samym miejscu.

Starsi ludzie, którzy udali się do wakacji prawnych, oraz po otrzymaniu wypłaty z funduszu emerytalnego RF na rachunku otwartego w organizacji, oferuje specjalne warunki „Rosselkhozbank”. emeryci hipotecznych jest dostępny w łagodnych warunkach – dla nich istnienie rocznego doświadczenia zawodowego nie jest koniecznie ostatnie pięć lat.

młoda rodzina

Jak widać, jest to całkiem zrozumiały sugeruje „Rosselkhozbank”. Hipoteka ze wsparcia ze strony państwa jest popularny, zwłaszcza wśród młodych rodzin. I istnieje odrębna informacja dla nich.

Młoda rodzina jest uważana za sojusz, w którym wiek jednego z małżonków (idealnie – Zarówno) nie przekracza znak 35 lat. wchodzą również do tej kategorii potencjalnych kredytobiorców bez oficjalnego partnera, ale z dzieckiem. Jednak matka / ojciec-alone i nie powinien być dłuższy niż 35 lat.

korzyści

Teraz wkład. kapitał macierzyński może być wypłacane co najmniej 10% ceny nieruchomości. Ale jeśli jest to nowy (rynek pierwotny) – wielkość zwiększa się do 20%.

Ważnym punktem: jeśli okres kredytowania, para miała dziecko, mogą być opóźnienia w zapłacie długu. Ale tylko do czasu, gdy dziecko nie ma 3 lata.

odsetki

Jest to najważniejszy temat. Każdy chce wiedzieć, ile będzie musiał zapłacić za dług. I ci ludzie są zainteresowani w pierwszej kolejności, odnosząc się do „Agricultural Bank”. „Kalkulator kredytowy” – bardzo pomocne w przypadku trzeba obliczyć wszystko.

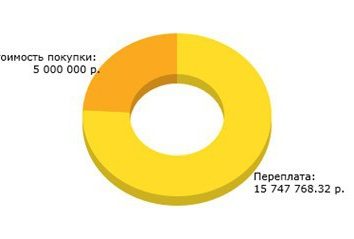

Powiedzmy, dochód z małżonków w wysokości 60 000 rubli miesięcznie. W takim przypadku mogą one zostać zatwierdzone kredyt w wysokości do 2617500 na str. Na przykład, postanowili wziąć dwa miliony kupić kawalerkę na 10 lat. Roczna stopa – 12,9%. I 15% podanej kwoty zapłaconej w terminie trzech miesięcy od kapitału dominującego. W tym przypadku, w miesiącu będą musieli dać 29,745 rubli na spłatę długu. Jako maksimum ich zapłaty może osiągnąć 43 313 str. Duża ilość banku nie może zaakceptować, nawet jeśli dodatkowe źródło przychodów pochodziło z klientami i mogą sobie pozwolić na płacenie dużych sum długu. Aby zmienić środowisko będzie musiał zwrócić się bezpośrednio do „Agricultural Bank”.

„Kalkulator hipoteczny” – usługa jest dobry w tym, że przedstawia harmonogram spłaty. Patrząc na niego, można zobaczyć, ile pieniędzy osoba nadpłaty. Jeśli mówimy o powyższym przykładzie, ogólne kredytobiorców banku zapłaci 3,569,400 rubli. Dwa miliony jako dług i 1,569,400 (ledwie mniej zajęty kwoty) – jako procent.

Informacja dla urzędników

To nie wszystkie interesujące propozycje, które ma „Rosselkhozbank”. Hipoteka wojskowy – jest to kolejny temat, który należy zauważyć uwagę. Bardzo ciekawy mechanizm nabywania mieszkań. Jest ona dostępna dla wojskowych biorących udział w oszczędności i systemu kredytów hipotecznych mieszkaniowych.

Więc oto jak to działa: wojskowy otworzył konto oszczędnościowe, na które co miesiąc stan wymienia pewną kwotę. Do 2016 roku wyniósł 245,880 rubli rocznie. Po trzech latach uczestnictwa w wojsku może wynieść do raportu NIS, aby uzyskać certyfikat, który daje mu prawo do uzyskania docelowej kredytów mieszkaniowych. Kiedy jest w jego rękach – nadszedł czas, aby odebrać własność, spełniać określone wymagania. Ich zbiory rosyjskie Ministerstwo Obrony, sam bank i firmę ubezpieczeniową.

dalsze działania

Po wojsko zdecydować samego mieszkania, który chciałby kupić, można przejść do podpisania umowy kredytu hipotecznego. „Agricultural Bank” otwiera osobne konto, które zawiera listę wszystkich zgromadzonych środków w ramach WNP. Są początkowa opłata zostanie zwrócona.

Wymagania dla kredytobiorcy są:

1. Obywatelstwo – Rosja.

2. Minimalny wiek – 22 lat.

3. Maksymalna – 45 lat w momencie spłaty.

4. Okres uczestnictwa w NIS – minimum 36 miesięcy.

Maksymalna kwota, jaką można uzyskać w wojsku jako pożyczka – 2,05 mln rubli na zakup mieszkania. Jeśli chcesz kupić działkę z domem – wyniósłby 1 850 000 p. Szybkość będzie równa 10,5 i 11,5%, odpowiednio. Tak płaska, jak widać, aby kupić bardziej korzystne pod każdym względem. Nawiasem mówiąc, środki zgromadzone w ramach NIS powinno wystarczyć przynajmniej opłatą 10 proc.

W jaki sposób zwrotu? prosty mechanizm. Spłaca dług FGKU "Rosvoenipoteka". Środki pochodzą z budżetu federalnego. Miesięczna wypłata 1/12 kwoty, którą posiadał jako wojskowy opłaty magazynowej.

Co jeszcze warto wiedzieć?

Uwaga Należy zauważyć, i inne szczegóły dotyczące przetwarzania pożyczki w organizacji takich jak „Rosselkhozbank”. Hipoteka oprocentowanie, warunki – to bardzo ważne. Ale o wiele bardziej interesująca dziś wiemy, że trzeba zrobić do szybkiego zatwierdzenia pożyczki i jak oszczędzać. A oto wskazówki:

1. Konieczne jest, aby przynieść jak najwięcej dokumentów potwierdzających wypłacalność. Im większy rynek, potwierdzając różnych źródeł dochodu – tym lepiej. Wielu ludzi, którzy dają już istniejące domy do wynajęcia, przynieść jeszcze umowy, wskazujące na prawdziwość tego faktu.

2. Aby wziąć kredyt wymaga minimum możliwym czasie. Nadpłata będzie mniejsza.

3. Pożądane jest, aby zwrócić sozaomschika. Lub nawet dwa.

4. opłata początkowa powinna być maksymalizacja – tak, że dług stał się mniejszy.

5. Aby dostać lepszą ofertę w sprawie stóp procentowych, konieczne jest wcześniej stać się klientem banku.

Ale najważniejsze – należy najpierw zapoznać się z wszystkich elementów, a warunkami określonymi w umowie. A dopiero potem podjąć decyzję o wydaniu pożyczki. Prudence w sprawach finansowych, które nie są zbędne.

Latest posts

Javascript regularne przykłady ekspresyjne, sprawdź wyrażeń regularnych

Licznik ciepła woda z czujnikiem temperatury oraz jego zalet

Wzmocnione włóknem rur polipropylenowych: Skład, zalety i zastosowania materiału

„Wulkan szczęście”: Opinie graczy

gry komputerowe