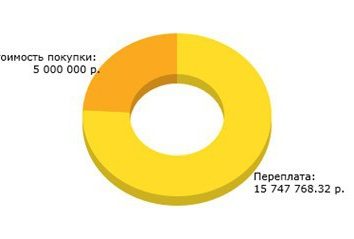

Hipotecznych w Rosji jest związana z dożywotnią niewolę, powodem tego jest wysoka cena mieszkań w porównaniu do średniego dochodu, a wysokie stopy procentowe (10% i powyżej). W rezultacie, harmonogram płatności dla przeciętnej rodziny jest rozciągnięta prawie do emerytury. Średni termin kredytów hipotecznych – 17 lat. W tym czasie, kredytobiorca płaci dwa-trzy razy kosztów mieszkania.

Pomimo swoich „wygórowanych” oprocentowaniu kredytów hipotecznych w naszym kraju i popytu jest uzasadnione. Dylemat „wynajem lub kredyt hipoteczny” pojawia się dogodną hipotekę ponieważ miesięczne płatności są wysyłane do zakupu własnego mieszkania, zamiast zniknąć w kosztach stałych.

Pomimo swoich „wygórowanych” oprocentowaniu kredytów hipotecznych w naszym kraju i popytu jest uzasadnione. Dylemat „wynajem lub kredyt hipoteczny” pojawia się dogodną hipotekę ponieważ miesięczne płatności są wysyłane do zakupu własnego mieszkania, zamiast zniknąć w kosztach stałych.

Często kredytobiorca kłopoty z zaliczki, a raczej jego brak. Co zrobić, jeśli pierwsza płatność za hipoteki nie zostały zgromadzone, a wynajem mieszkania nie chce? Tak, i jak oszczędzać, jeśli wynajmę mieszkanie „zjada” imponującą część wpływów! Uzyskanie kredytu bez zaliczki często wydaje się jedynym rozwiązaniem problemu mieszkaniowego dla wielu kredytobiorców, ale czy rzeczywiście? Jakie są osobliwości i pułapki takiego kredytu?

Ważnym punktem – wziąć kredyt hipoteczny z nie zaliczki jest możliwe tylko na wtórnym rynku nieruchomości, jak kredyty mieszkaniowe w sektorze pierwotnym jest związane z wysokim ryzykiem (podwójne sprzedaży, budowa długoterminowych, itp). Jeśli dodać do tego ryzyka i prawdopodobieństwa niewykonania zobowiązania długoterminowego kredytu wydanego bez zaliczki, ryzyko banku są powiększane. Oczywiście, w takich warunkach, kredyt organizacja nie jest gotowy i nie będzie działać.

Hipoteki z płatnością zerowej dół nadaje się tylko do tych, którzy mają stabilne i wysokie zarobki, ponieważ miesięczne płatności będą wysokie. Wiek jest również ważne: jest to konieczne, że pożyczka została zamknięta aż do osiągnięcia wieku emerytalnego kredytobiorcy i jego poręczycieli.

Hipoteki z płatnością zerowej dół nadaje się tylko do tych, którzy mają stabilne i wysokie zarobki, ponieważ miesięczne płatności będą wysokie. Wiek jest również ważne: jest to konieczne, że pożyczka została zamknięta aż do osiągnięcia wieku emerytalnego kredytobiorcy i jego poręczycieli.

Jak słusznie uważa banki, kredyty hipoteczne bez zaliczki – ryzykowne, więc stopa procentowa będzie wyższa niż na kredyt hipoteczny z wyprzedzeniem.

Należy także pamiętać, że po dokonaniu zastaw mieszkania wymagają usług rzeczoznawcy i ubezpieczenia nieruchomości.

Istnieją dwa sposoby na uzyskanie kredytu bez zaliczki. Pierwsza opcja – zorganizować w jeden kredyt bankowy dla konsumenta zaliczki oraz samego kredytu. Przychody powinny pozwolić dwóch do spłaty kredytu, dlatego ta opcja jest odpowiednia dla kredytobiorców o wysokiej sile nabywczej. Zgodnie z wymaganiami banków na spłatę kredytu hipotecznego nie powinny wykraczać ponad 30% miesięcznych dochodów netto kredytobiorcy. Zysk netto – wszystko udokumentowane dochody (płace, emerytury, zasiłki itp) mniej zobowiązania (kredyty, alimenty).

Druga opcja – do wydawania zastaw innej istniejącej obudowy. Dlatego konieczne jest, aby wziąć pod uwagę, że bank da kredyt na kwotę nieprzekraczającą 90% ceny zakupu, a tym samym zmniejsza ryzyko jej utraty w spadku cen nieruchomości. Niektóre banki oferują nawet jako zaliczka płasko bliskich osób (takich jak rodzice) kredytobiorcy. Ten kierunek kredytów hipotecznych w wysokim popytem, jak rodzice starają się pomóc swoim dorosłych dzieci, ale wiek emerytalny przedemerytalne i nie pozwala im na emisję kredytu długoterminowego. Making zobowiązał drugiego mieszkania, trzeba zrozumieć, że w przypadku przestępczości na kredyt hipoteczny można umieścić pod zagrożone bezdomnością swoich bliskich i siebie stracić cenionych metrów kwadratowych. Dlatego ważne jest, aby trzeźwo ocenić swoje możliwości, aby mieć pewność w ich zdolność do zapłaty, w długoterminowej konserwacji i wzrostu dochodu (wynagrodzenia).

Druga opcja – do wydawania zastaw innej istniejącej obudowy. Dlatego konieczne jest, aby wziąć pod uwagę, że bank da kredyt na kwotę nieprzekraczającą 90% ceny zakupu, a tym samym zmniejsza ryzyko jej utraty w spadku cen nieruchomości. Niektóre banki oferują nawet jako zaliczka płasko bliskich osób (takich jak rodzice) kredytobiorcy. Ten kierunek kredytów hipotecznych w wysokim popytem, jak rodzice starają się pomóc swoim dorosłych dzieci, ale wiek emerytalny przedemerytalne i nie pozwala im na emisję kredytu długoterminowego. Making zobowiązał drugiego mieszkania, trzeba zrozumieć, że w przypadku przestępczości na kredyt hipoteczny można umieścić pod zagrożone bezdomnością swoich bliskich i siebie stracić cenionych metrów kwadratowych. Dlatego ważne jest, aby trzeźwo ocenić swoje możliwości, aby mieć pewność w ich zdolność do zapłaty, w długoterminowej konserwacji i wzrostu dochodu (wynagrodzenia).

Tak więc, wziąć kredyt hipoteczny bez zaliczki może młody pełnosprawnych osób z wysokim oficjalnego wynagrodzenia, z pozytywną historią kredytową, którzy chcą kupić mieszkania na rynku wtórnym, a najlepiej – mając wolną cieczy nieruchomości (lub osobę trzecią) dla drugiego kredytu hipotecznego.

Latest posts

Jak zrobić trellises dla powojników

ogrodnictwo